平成28年2月 第2号

国外財産を保有している方は要注意!!

税理士 平根 慶幸

本号と次号では、近年増加傾向にある国外財産に係る所得等の申告漏れを防ぎ課税の適正化を図ろうとする趣旨で設けられている国外財産調書提出制度についてご説明致します。この制度は平成26年1月から施行されており、提出が漏れている場合には罰則規定もあるため要注意です。本号においては、本制度の概要についてご説明して参ります。

【概要】

国外財産調書提出制度は、平成26年1月1日以降提出分から適用となっております。この制度は、居住者がその年12月31日において、合計5,000万円以上の国外財産を保有している場合には、国外財産調書を作成し、翌年3月15日までに所轄の税務署長に提出しなければならない制度です。

なお、国外財産調書の提出は、所得税確定申告書の提出の有無は問わず、提出が義務付けられています。相続等により多額の国外財産を取得された方も対象となりますので注意が必要です。

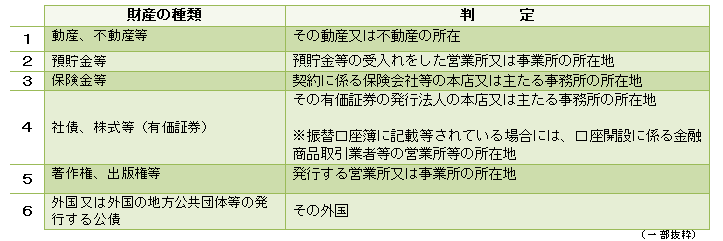

【対象財産】

対象となる財産については、「国外にある財産」と規定されておりますが、その判定は財産の所在について定める相続税法の規定によることとされています。具体的には以下の表により判定されることとなります。

【優遇措置と罰則】

この制度は、国外財産の情報の提出を財産保有者本人から求めるものであるため、適正な提出に向けて納税者にとってのインセンティブもあります。それに対し、虚偽記載や不提出等の場合は、罰則も設けられています。

【終わりに】

期限後に提出した場合であっても、その国外財産等について相続税・所得税等の調査により更正又は決定があることを予知してされたものでなければ、期限内に提出されたものとみなす救済措置もありますので、「私は納税義務者?」と不安に思われた方は、担当の税理士へご相談ください。

Column

今年も確定申告の時期が近付いて参りました。そこで、平成27年度の確定申告を行うに当たっての留意点をご紹介致します。

・マイナンバー:平成28年分から必要となりますので、今回の確定申告で提出する申告書には記載の必要がありません。

・財産債務調書:一定の要件に該当する方については、3月15日までに保有財産について調書の提出が義務付けられました。詳細については、TSKニュースの平成27年11月第2号をご覧ください。

・還付申告:医療費などが多額にある場合、税金の還付が受けられる場合がございます。

・特定の寄付:ふるさと納税等の特定の寄付をされている場合、寄付金控除が受けることができます。

ご紹介できる項目も限られますので、ご不明な点がございましたら、担当の税理士までご連絡ください。