平成28年3月 第1号

受取配当等の益金不算入制度の見直しについて

税理士 内藤 敦之

法人が保有する株式等について配当金を収受した場合、原則として株式等の保有割合に応じた一定の金額については、益金不算入、すなわち法人税を課さないこととされています。平成27年度税制改正では、この一定の金額の算定について見直しが行われました。今回のTSKニュースでは、見直しの内容についてご説明いたします。

<見直しの内容>

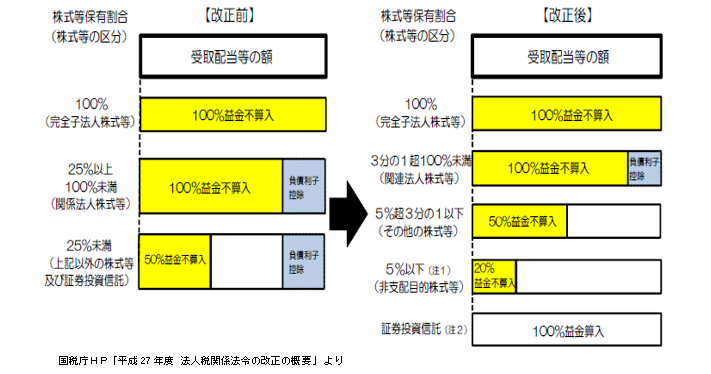

・保有割合と益金不算入になる割合が、下図の通りに改正されました。

・負債利子控除を行った残額について100%益金不算入とされていた「関係法人株式等」の比率が25%以上から1/3超へ変更され、名称が「関連法人株式等」とされました。

・負債利子控除を行った残額について50%益金不算入とされていた「その他の株式等」の比率が5%超1/3以下へ変更され、負債利子控除が不要とされました。

・保有割合5%以下の「非支配目的株式等」の区分が新設され、20%益金不算入とされました。

<適用開始の時期>

平成27年4月1日以後に開始する事業年度から改正後の区分での申告が必要となりますのでご留意ください。

<留意点>

見直しに付随して、負債利子控除の計算に次の改正が行われております。ご留意ください。

・総資産の帳簿価額に加減算する金額から「その他有価証券に係る評価損益相当額」が除外されました。

・簡便法における基準年度が、平成27年4月1日から平成29年3月31日までの間に開始した各事業年度とされました。

Column

平成27年中に金銭・株式・不動産等をもらった方は、3月15日までに贈与税の申告書を提出するとともに納付が必要です。(但し、もらった財産の価額が110万円以下の方は申告・納付義務はありません。)

贈与税には振替納税の制度がありませんので、納付書により最寄りの銀行・郵便局で納付することとなります。申告書は、直接税務署へ持参して提出する他に、郵便での提出も可能です。郵便で提出される場合には、簡易書留等で提出することをお勧めします。簡易書留によれば、万が一の際には郵便追跡が可能であるとともに、投函日が提出日とみなされるからです。期限後申告では認められない特例もあるため提出忘れのないよう、留意してください。