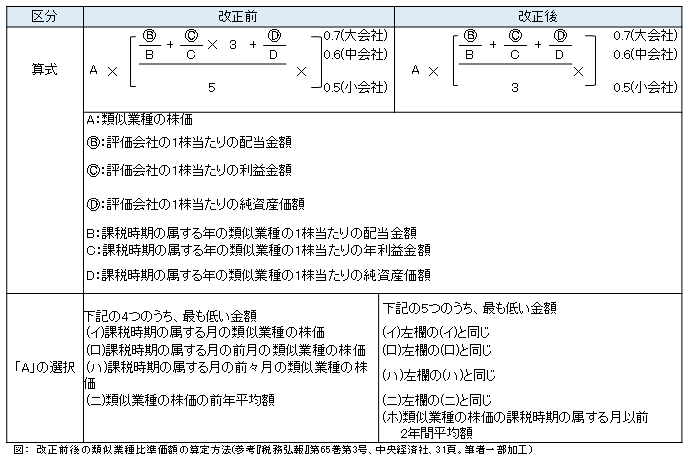

平成28年5月 第1号

地方創生応援税制(企業版ふるさと納税)について

公認会計士 大塚 武

平成28年4月14日に、改正地域再生法が衆院本会議で可決、成立し、同月20日に公布されました。改正地域再生法では、企業版ふるさと納税制度についての定めも含まれております。企業版ふるさと納税では、一定の条件を満たす地方自治体への寄付をした企業については、税額負担を軽減する処置が講じられることになります。前月号でご紹介した個人のふるさと納税に続いて、今月号では『企業版ふるさと納税』の概要について、ご紹介いたします。

【対象となる寄付先(地方公共団体)とは】

地域再生計画を作成し、内閣総理大臣の認定を受けた地方創造事業を行う地方公共団体が対象となります。ただし、当計画を作成することができる地方公共団体からは三大都市圏等一定の団体が除かれています。

【対象となる寄付金の要件】

下記のすべてを満たす寄付金の支出であることが要件となります。

・寄付額は10万円以上であること。

・本社が所在する「地方自治体以外」の地方自治体に対する寄付であること。

・寄付の代償として、「経済的利益」を伴わないこと。

【税額軽減額】

下記のとおり、最大で寄付額の30%が税額優遇されることになります。

(法人住民税で控除できなかった部分がある場合には、法人税の5%と寄付額の10%の少ない額を限度として、法人税から控除することができます。)なお、以前より地方公共団体への寄付は全額損金算入が認められていますので、寄付額の法人実効税率(概ね3割)分は税額軽減されていました。そのため、企業版ふるさと納税により新たに税額軽減される分を追加すると合計で6割ほど税額軽減されることになります。

【適用期間】

改正地域再生法公布の日から平成32年3月31日までの間に、対象となる寄付を行った場合に税額軽減されます。

Information

弊事務所は、銀座から日本橋へ移転致しました。5月2日より下記住所にて営業いたしております(東京メトロ日本橋駅下車 B7出口より徒歩1分、JR東京駅八重洲北口下車 徒歩5分)。今後ともご愛顧のほどよろしくお願い申し上げます。お近くをお通りの際には、是非お立ち寄り頂ければ幸甚です。

〒103-0027東京都中央区日本橋二丁目1番3号

アーバンネット日本橋二丁目ビル3階

代表電話番号03-4574-6688