平成28年6月 第2号

平成28年度税制改正(法人の減価償却制度)について

税務部門 安藤 和則

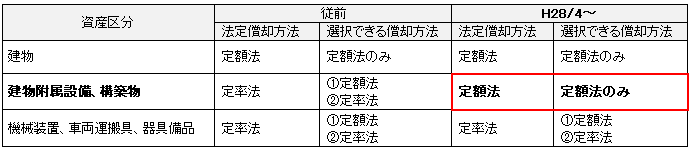

本年4月1日以後に取得する建物附属設備と構築物の減価償却方法が、「定額法」に一本化されております。これに合わせて、既存の建物附属設備・構築物の償却方法についても「定率法」から「定額法」に変更して償却方法を統一することを検討される企業もいらっしゃると思います。今回のTSKニュースでは、法人税における減価償却制度の改正と償却方法の変更手続きにおける経過措置についてご紹介いたします。

【改正の内容】

平成28年4月1日以後に取得する「建物附属設備」と「構築物」の法定償却方法が、「定率法」から「定額法」に変更されました。法人の決算期にかかわらず全ての法人で、平成28年4月1日以後に取得する建物附属設備等から「定額法」で償却計算を行うこととなります。

【減価償却方法の変更手続き】

● 原則

現に採用している償却方法を変更したい場合には、変更しようとする事業年度が始まる前に、税務署に「変更承認申請書」を提出し、その承認を受ける必要があります。特別な理由がない限り、その償却方法を採用してから相当期間(3年)経過していなければ変更は認められないことになっています。

● 経過措置

平成28年4月1日以後最初に終了する事業年度で「建物附属設備」、「構築物」の償却方法を変更する場合には、確定申告書の提出期限までに「届出書」を提出することで、上記の原則に関わらず、その事業年度内での変更が認められます。3月決算法人の場合であれば、平成29年3月期の確定申告期限までに届出書を提出すれば、進行期である平成29年3月期から既存の建物附属設備等を「定額法」で償却計算できることになります。

【変更後の償却費計算】

既存資産を定率法から定額法に変更した場合の償却限度額は、変更した事業年度期首の帳簿価額を取得価額とみなし、その減価償却資産の法定耐用年数又は経過年数相当を差引いた残年数を耐用年数として計算します。

均等償却を行う「定額法」へ変更した場合には、「定率法」に比べ費用計上額が先送りされることになりますので、既存資産の変更にあたっては、償却スケジュールの変更による影響と併せてご検討頂く必要がございます。