平成28年7月 第1号

欠損金の繰越控除の見直しについて

税理士 石井 宏和

平成28年度の税制改正において、欠損金の繰越控除制度の改正が行われました。改正の内容を改正前と比較した形式でご紹介いたします。

1. 控除限度割合の見直し

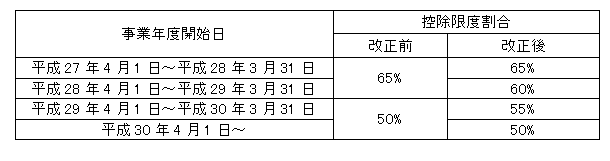

青色申告書を提出した事業年度の欠損金、災害による損失金、連結欠損金の繰越控除制度において、中小法人等(資本金の額が1億円以下の法人。ただし、資本金の額が5億円以上である法人による100%支配関係がある法人を除く。その他、公益法人等。)以外の法人について、欠損金の控除限度額の控除限度割合の段階的引き下げ措置が次の通り改正されました。

上記表の、「事業年度開始日」の期間に開始した事業年度について発生した所得金額について、その所得金額の「控除限度割合」までを限度として、その所得金額から繰越欠損金額を控除することができます。

2. 繰越期間の見直し

上記1.の欠損金の繰越期間について、次の通り改正されました。

上記表の「事業年度開始日」の期間に開始した事業年度について発生した欠損金について、「繰越期間」が適用されます。

なお、地方税についても上記と同様の改正が行われています。また、繰越期間の見直しに伴い、帳簿保存の期間、更正の期間制限、更正の請求期間についても延長の措置が行われております。

Column

英国の国民投票による欧州連合(EU)からの離脱派勝利の影響により、対ドル円相場が一時90円台となるなど、為替相場が急激に変動しました。この時期に期末を迎える6月決算会社では、想定外の為替差損益対策が必要となる会社もあると思われます。法人税法では、急激な為替相場の変動(概ね15%以上の変動)があった場合の換算に関する規定(法人税法施行令122の3①、法人税基本通達13の2-2-10)があります。この場合、外貨建資産等の取得又は発生の基因となった外貨建取引を当該事業年度終了の時において行ったものとみなして換算を行うことができます。詳細については、是非お気軽に担当税理士までご連絡下さい。