令和6年4月1日より 相続登記義務化

個人資産部門 谷部美帆

-

outline

-

令和6年4月1日より相続登記が義務化されました。相続登記義務化に至った経緯や相続登記を行わなかった場合の罰則等の有無、また新たに創設された「相続人申告登記」等について詳しく見ていきたいと思います。

【1】「相続登記の義務化」とは

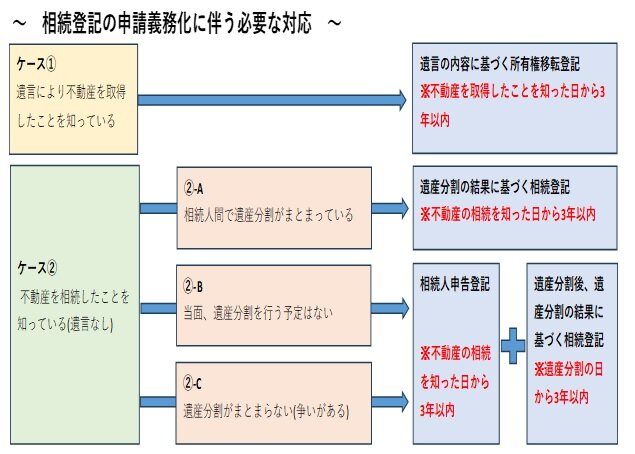

これまで相続登記は任意であったため「所有者不明土地」が全国で増加し、周辺の環境悪化や民間取引・公共事業の阻害が生ずるなどの社会問題を引き起こしていました。そこで、不動産(土地・建物)を相続等により取得したことを知った日から3年以内に、相続人等は相続登記を行うことが義務付けられました。なお義務化は令和6年4月1日から始まりましたが、令和6年4月1日より前に相続等をした不動産も義務化の対象となり、令和9年3月31日までに相続登記を行う必要があります。

【2】相続登記を行わなかった場合

正当な理由なく相続登記を行わない場合、10万円以下の過料が課される可能性があります。「正当な理由」とは、①相続人が極めて多数に上り、かつ戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合や、②相続登記の義務を負う者自身に重病その他これに準ずる事情がある場合等が該当します。

【3】新たに創設された「相続人申告登記」とは

遺産分割協議がまとまらず3年以内に遺産分割協議を成立させることが難しい等の場合でも、期限内に相続登記を行う必要があるため、暫定的に登記義務を果たしたこととなる「相続人申告登記」という制度が創設されました。相続人申告登記は単独での手続きが可能で、申出を行った相続人は、相続登記の義務を履行したものとみなされます。なお、複数の相続人が連名で申出書を作成することで、複数人分の申し出をまとめて行うこともできます。また、登録免許税はかからず、戸籍謄本など必要書類を取得する費用のみで登記が可能です。しかしながら、相続人申告登記は相続登記の義務を履行するための簡易な方法であるため、相続人申告登記後に遺産分割がされた後は、これに基づく相続登記を行う必要があります。また、相続人申告登記は不動産についての権利関係を公示するものではないため、効果は限定的であることに留意が必要です。

執筆者紹介

個人資産部門 谷部美帆

相続税申告の他、相続対策や事業承継等個人資産税業務を中心に、中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。