給与計算時の月次減税留意事項

法人部門 スタッフ 小出星湖

1.月次減税の対象となる給与

「所得税法第28条に規定するもの」とされており、給与、賞与、報奨金等の名称にかかわらず給与所得に該当するもので、令和6年6月1日以降最初に支給される給与等から控除開始となります。

令和6年1月から5月までの未払給与等も対象ですが、令和5年12月以前の未払給与は対象外です。

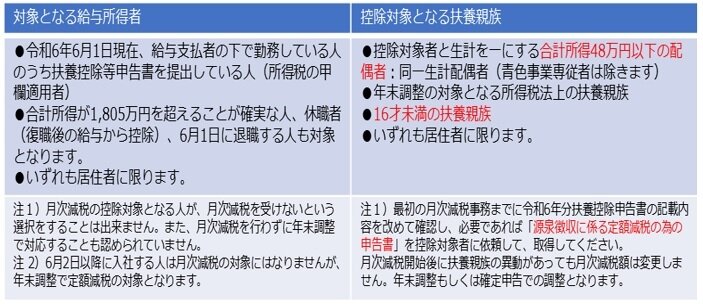

2.月次減税の対象者

3.月次減税の手順

① 控除対象となる従業員とその扶養親族を確認します。

② 通常の給与等の計算を行い、現行の源泉徴収税額を求めます。

③ ②の源泉徴収額と月次減税額を比較します。

a 源泉徴収税額≧月次減税額 月次減税額を控除した残りの税額を徴収します。

b 源泉徴収税額=月次減税額 徴収0円

c 源泉徴収税額≦月次減税額 徴収0円。減税しきれなかった月次減税額は次回の給与等に繰り越します。

④ 給与明細に定額減税の控除額を記載します。

⑤ 各人別控除実績簿等に控除した記録を残します。

4.源泉所得税納付書の記載について

従来の納付書と同様に給与支給額と実際に各人から徴収した税額を納付書に記載します。もし納付税額が0円となった場合は、税額欄に¥0と記載して所轄税務署へ提出してください。

5.控除対象者が退職した場合の源泉徴収票について

控除対象者が年の途中で年末調整をせずに退職した際、再就職先での年末調整または確定申告で定額減税の精算を行いますので、源泉徴収票には定額減税額の記載は不要です。実際に源泉徴収した所得税額を所定の欄に記載します。

執筆者紹介

法人部門 スタッフ 小出星湖

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事しております。

Column

ここ数年の税制改正は、納税者とりわけ企業の事務負担が大きいものが増えている印象です。最近はようやく業務が定着してきましたが、電子帳簿保存法やインボイス制度では、準備に膨大な事務負担を要しました。

今回の定額減税も同様に企業の給与計算担当者に、膨大な事務負担がかかることが想定されます。1ヵ月分の給与で、定額減税3万円全額控除することができるのは、扶養親族等がいない場合で税込約50万円です。そのため、6月1ヵ月分の給与で3万円全額控除することができる給与所得者は、それほど多くなく、7月以降に控除が持ち越されることも十分想定されます。6月だけでなく、7月以降の給与計算、給与の支給明細、年末調整、源泉徴収票、給与支払報告書等来年1月まで対応が続きます。

弊事務所では、定額減税の業務フローの適法性のチェック等各種アドバイスを行っております。お困りごとがありましたら、弊事務所の担当者やお問い合わせフォームにご連絡ください。