外形標準課税の適用対象法人の見直し

法人部門 スタッフ 関口 広大

1.従前の外形標準課税の適用対象法人

所得に課税される法人で、事業年度終了の日における資本金の額又は出資金の額(以下「資本金」という。)が1億円を超えている法人。

2.改正による適用要件の追加

上記に加え、下記①~③のすべてに該当する法人は、外形標準課税の適用対象法人となります。

〈経過措置〉 施行日(令和7年4月1日)以後最初に開始する事業年度については、上記と要件が異なりますのでご留意ください。 また、減資への対応判定により外形標準課税の適用対象法人とならない場合でも、下記①~③のすべてに該当する法人は、外形標準課税の適用対象法人となります。

(注1)都道府県、独立行政法人及び収益事業に対してのみ課税される法人等

(注2)払込資本の額が50億円を超える法人及び保険業法に規定する相互会社

3.負担変動軽減措置

適用開始から2年間の事業年度において、100%子法人等への対応により、外形標準課税の対象となった法人については、下記の図のように税負担が軽減されます。

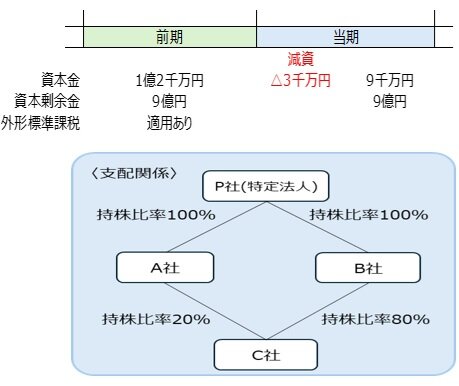

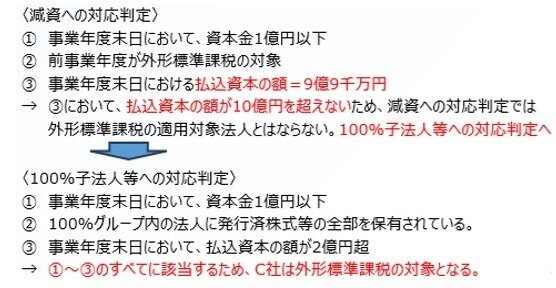

【判定例】 令和8年4月1日以後開始事業年度において、減資を行ったC社の外形標準課税の適用判定は以下の通りとなります。

執筆者紹介

法人部門 スタッフ 関口 広大

都内の会計事務所にて個人資産家の資産管理会社を中心に、中小企業の決算申告業務に従事した後、髙野総合会計事務所に入所。現在は、法人部門にて上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事しております。

Column

会計検査院は、本年11月6日に「令和5年度決算検査報告」において、取引相場のない株式について、相続税評価額における類似業種比準価額が①純資産価額に比して相当程度低く算出されている、②評価会社の規模が大きいほど評価額が相対的に低く算定される傾向にある、③配当金額を計上していない評価会社が多く、これが評価額の低下に影響されていることが確認され、株式の評価の公平性が必ずしも確保されていないと指摘しています。また、特例的評価方式である配当還元方式についても、還元率が昭和39年から金利等の水準に応じて見直されていないと指摘しています。会計検査院からの指摘は税制改正につながることが非常に多いことから、今後の評価方法の見直しについて注目していく必要がありそうです。