来日外国人に対する給与源泉について

個人資産課税部門 税理士 髙木佳代子

国際的な人材の活躍や少子高齢化による人手不足などで、外国人が日本で勤労する機会が増えてきています。今回は来日外国人に対して支払われる給与の源泉徴収の扱いについて原則的な取り扱いをご紹介します。

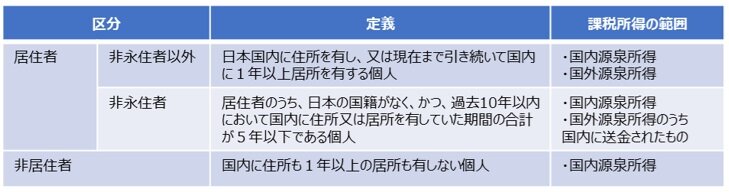

1 納税義務者の区分と課税所得の範囲

所得税法上、個人の納税義務者は居住者と非居住者に分かれ、更に居住者は非永住者と非永住者以外に分かれます。

2 非居住者に支払う給与に対する源泉徴収

非居住者に対して、国内源泉所得にかかる給与を支払う場合は、支払者は原則として源泉徴収義務が発生します。また非居住者に対して国内源泉を国外で支払う場合であっても、その支払者が国内に事務所等を有するときは国内源泉所得を国内において支払うものとみなして源泉徴収をしなければなりません。給与その他人的役務の提供に対する報酬は20.42%の税率で源泉所得税を算定します。一方、来日外国人でも居住者に該当すれば日本人と同様に源泉徴収税額表を基に源泉徴収税額を算定します。

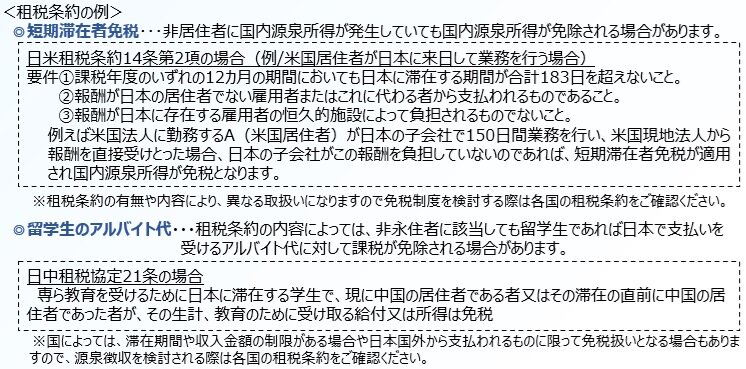

3 租税条約

日本とその非居住者等の居住地国との間で租税条約が締結されている場合、日本の税法より租税条約が優先されるため、所得税が免除されたり、軽減されることがあります。この免除や軽減を受けようとする場合には、支払日の前日までに支払者経由で支払者の納税地の所轄税務署長に「租税条約に関する届出書」を提出します。

執筆者紹介

<執筆者紹介>

個人資産課税部門 税理士 髙木佳代子

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。