中小企業活性化協議会の支援動向②

FAS部門 公認会計士 前田 俊

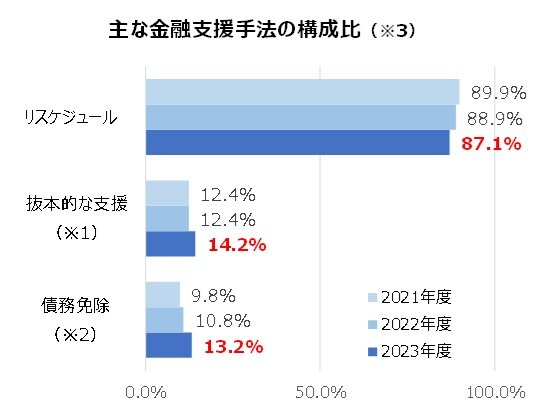

1.金融支援手法の傾向

再生計画における金融支援手法はリスケジュール(金融機関による条件変更)が大半を占めていますが、構成比は微減傾向にあり、その代わりに抜本的な支援手法(※1)の割合が増加しています。抜本的な支援の大半が債務免除(※2)であり、この債務免除の構成比は特に近年増加傾向にあります。

この背景として、コロナ禍影響の長期化や不安定な外部環境下において先行きが不透明なため、抜本的な再生計画策定に至らずにリスケジュール計画を策定する企業が多いと推測されます。その中でも抜本的な支援が増加しているのは、債務に苦しむ中小企業者に対して、可能な限り抜本再生や債務超過を解消する計画策定支援を行うという中小企業活性化協議会の方針が反映されていると考えられます。

※1 抜本的な支援には、債務免除の実施、金融機関、取引先からの借入金の株式化(DES)、金融機関による借入金の資本的劣後ローン(DDS)、協議会版資本的借入金による支援が含まれます。

※2 債務免除は、直接放棄と譲渡・分割による第二会社方式が含まれます。

※3 複数実施している案件があるため、合計100%になりません。

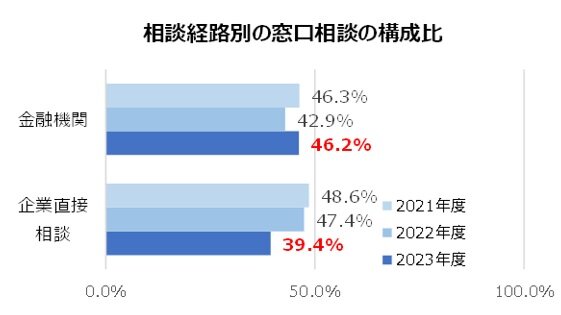

2.協議会への相談経路

中小企業活性化協議会への相談経路は、企業からの直接相談と金融機関からの相談がほとんどを占めています。近年はコロナ禍における資金繰り相談が増加したため、企業からの直接相談と金融機関からの相談が同水準となっています。コロナ禍以前は金融機関からの相談が多かったことを考慮すると、再生支援の相談を始める際には、まずメイン行に相談することがスムーズな支援につながると考えられます。なお、金融機関や企業の直接相談以外にも、顧問弁護士やコンサルティング会社などが関与していると推測されます。

弊事務所は通常の税務顧問業務に加えて、中小企業活性化協議会を含め再生支援業務において幅広いコンサルティング実績が多数ございます。お困りごとがございましたら是非ご相談ください。

執筆者紹介

FAS部門 公認会計士 前田 俊

監査法人で製造業、サービス業、社会福祉法人等の監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。