令和7年度 税制改正大綱

1.個人所得課税 拡充

(1)物価上昇局面における税負担の調整および就業調整への対応

①基礎控除の引き上げ

基礎控除について、合計所得金額が2,350万円以下である個人の控除額が10万引き上げられます。

本改正は、令和7年分以後の所得税から適用されます。

②給与所得控除の引き上げ 新設

給与所得控除について、最低保証額が55万円から65万に引き上げられます。

本改正は、令和7年分以後の所得税、令和8年度分以後の個人住民税から適用されます。

③特定親族特別控除(仮称)の創設

生計を一にする19歳以上23歳未満の親族等(配偶者及び青色事業専従者等を除き、合計所得金額が123万円以下の者に限る。)で控除対象扶養親族に該当しない者がいる場合には、総所得金額から以下の控除額を控除します。 本改正は、令和7年分以後の所得税、令和8年度分以後の個人住民税から適用されます。

④その他の控除額の引き上げ 拡充

①~③の見直しに伴い、以下の項目も合計所得金額等の要件が引き上げられます。

本改正は、令和7年分以後の所得税、令和8年度分以後の個人住民税(家内労働者等の特例は住民税における適用はなし)から適用されます。

(2)エンジェル税制の拡充 拡充

①繰戻し還付制度の創設

スタートアップへの再投資を促進するため、譲渡益が発生した年の翌年にスタートアップ投資を行った場合、譲渡益発生年に遡って投資額に相当する金額を譲渡益から控除する繰戻し還付制度が創設されます。特定株式を取得した居住者について、その年に生じた特定株式控除未済額がある場合には、その年の前年分の所得税額のうち、当該特定株式控除未済額に対応する金額の還付を請求することができるようになります。

②一定の特定株式を取得した年の翌年に譲渡した場合

一定の特定株式の取得価額は、一定の特定株式の取得価額から本措置の適用を受けた金額を控除した金額となります。

③適用時期

①~②の改正は、令和8年1月1日以後の特定株式の取得に適用されます。

(3)生命保険料控除の拡充 拡充

①生命保険料控除における新生命保険料控除(一般分)について、23歳未満の扶養親族がいる場合には、現行の4万円の適用限度額に対して2万円の上乗せ措置を講じることとなります。

②旧生命保険料及び上記の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)となります。

③一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、現行と同額の12万円となります。

④本改正は、令和8年分について適用されます。

(4)子育て世代等に対する住宅ローン控除の拡充 延長

①特例対象個人(年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者)が、認定住宅等の新築・取得等を行い、令和7年1月1日から同年12月31日までの間に居住の用に供した場合には、住宅借入金等の年末残高の限度額(借入限度額)について、以下のとおり引き上げられることになります。(1年延長)

②認定住宅等の新築等に係る床面積要件の緩和措置(合計所得金額が1,000万円以下の場合40㎡以上)は、令和7年12月31日以前に建築確認を受けた家屋についても適用できることになります。

(5)子育て世帯等に対する住宅リフォーム税制の拡充 延長

(4)の特例対象個人がその所有する居住用家屋について一定の子育て対応改修工事をして、令和7年1月1日から同年12月31日までの間に居住の用に供した場合を適用対象に追加し、その改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できることとなります。なお、その年の合計所得金額が2,000万円を超える場合には適用されません。(1年延長)

(6)確定拠出年金制度等の見直し

確定拠出年金法等の改正を前提に、確定拠出年金制度等について以下の見直しが行われます。

なお、改正後も、現行の税制上の措置が適用されます。

①企業型確定拠出年金制度におけるマッチング拠出について、企業型年金加入者掛金の額は事業主掛金の額を超えることができないとする要件が廃止されます。

②企業型確定拠出年金の拠出限度額が以下のとおりとされます。

③個人型確定拠出年金制度(iDeCo)について、60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とすることとなります。なお、その拠出限度額は月額6.2万円となります。

④個人型確定拠出年金の拠出限度額が以下のとおりとなります。

(7)退職所得課税の見直し

①退職手当等(老齢一時金を除く)の支払を受ける年の前年以前9年内に老齢一時金を受け取った場合には、退職所得控除の計算において、勤続年数等の重複期間を排除して計算されます。

②老齢一時金に係る退職所得の受給に関する申告書の保存期間を10年(現行:7年)とすることとなります。本改正は、令和8年1月1日以後に老齢一時金の支払を受け、同日以後に支払を受ける退職手当金等について適用されます。

③退職手当等の支払をする者は、退職手当等の支払を受ける全ての居住者(現行:退職手当等の支払をする法人の役員である居住者)に係る退職所得の源泉徴収票を税務署長に提出が義務化されます。本改正は、令和8年1月1日以後に提出すべき退職所得の源泉徴収票について適用されます。

(8)ストックオプション税制の見直し

スタートアップの人材確保を支援するストックオプション税制について、信託等を利用することで本税制の要件を満たさずに同じ税優遇効果を生むスキームに対して、適正化の措置が講じられます。

2.資産課税

(1)結婚・子育て資金非課税制度の延長 延長

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の適用期限が2年延長されます。

(2)事業承継税制の見直し

①個人版事業承継税制 拡充

個人の事業用資産に係る贈与税の納税猶予制度における事業従事要件が緩和され、贈与の直前において特定事業用資産に係る事業に従事していればよいこととなります。

②法人版事業承継税制

非上場株式等に係る贈与税の納税猶予の特例制度における役員就任要件が緩和され、贈与の直前において特例認定贈与承継会社の役員等であればよいこととなります。

③適用時期

①~②の改正は、令和7年1月1日以後の贈与について適用されます。

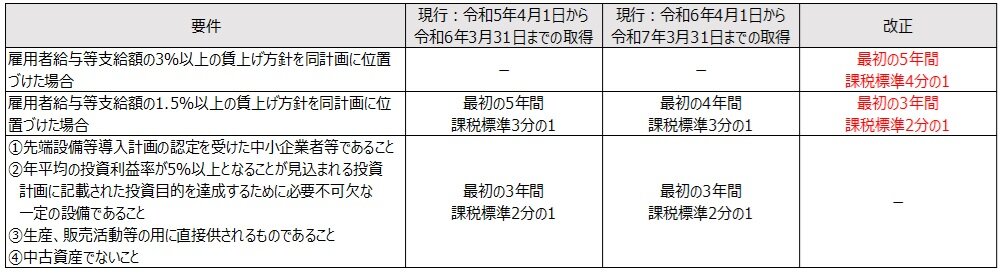

(3)固定資産税の課税標準の特例措置 延長・拡充

中小企業等経営強化法に規定する先端設備等導入計画に基づき、中小事業者等が取得する生産性向上や賃上げに資する一定の機械・装置等に係る固定資産税の課税標準の特例措置について、以下の見直しを行った上、その適用期限が2年延長されます。

※対象資産は雇用者給与等支給額の引上げの方針を位置づけた同計画に基づき取得する一定の機械・装置等に限定されます。

(4)相続税の物納制度の見直し

相続税の物納制度における物納許可限度額の計算にあたり、物納許可限度額の計算の基礎となる延納年数は納期限等における申請者の平均余命の年数を上限とする等の見直しが行われます。

(5)相続に係る所有権の移転登記等に対する登録免許税の免税措置の延長 延長

相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置等の適用期限が2年延長されます。

3.法人税

(1) 防衛特別法人税(仮称)の創設

防衛力の抜本的な強化を行うための安定的な財源を確保することを目的として、防衛特別法人税(仮称)が創設され、令和8年4月1日以後に開始する事業年度から法人税額に対し付加税として4%が課されます。なお、中小企業等へ配慮する観点から基礎控除額500万円が設けられ、法人税額500万円以下の法人では防衛特別法人税が生じないこととなります。

≪納税義務者≫

各事業年度の所得に対する法人税が課される法人となります。

≪計算方法≫

(基準法人税額-基礎控除額)×4%=防衛特別法人税額

① 基準法人税額について

基準法人税額は所得税額の控除等の制度を適用しないで計算した各事業年度の法人税額となります。

② 基礎控除額について

基礎控除額は年500万円となります。 ただし、通算法人の基礎控除額は年500万円を各通算法人の基準法人税額の比で配分した金額となります。

③ 防衛特別法人税額について

防衛特別法人税額は外国税額控除等の税額控除を行うことになります。

≪申告及び納付≫

防衛特別法人税の「申告期限」、「納付期限」、及び、「電子申告の特例」は、法人税と同様になります。

【参考】

防衛特別法人税の新設に伴い、税効果会計の適用会社では法定実効税率も変更されます。

令和8年4月1日以後に開始する事業年度に適用される法定実効税率は下記の通りとなります。

≪法定実効税率≫

※法定実効税率の前提

①事業税及び住民税は東京都の超過税率を適用しています。

②軽減税率不適用法人に係る税率を適用しています。

③採用税率は小数点以下第3位を四捨五入しています。

④防衛特別法人税の基礎控除500万円は計算に考慮されていません。

(2) 中小企業者等の法人税率の特例 延長

中小企業者等の法人税の軽減税率の特例について見直しを行ったうえでその適用期限が2年延長されます。

今般の賃上げや物価高への対応に直面する中小企業の状況を踏まえ適用期限が延長されるが、極めて所得の高い中小企業者等については一定の見直しが必要であるとして特例税率が設けられます。

① 所得金額10億を超える事業年度の税率の引き上げ

所得の金額が10億円を超える事業年度について年800万円以下の金額に適用される税率が17%に引き上げられます。

② 通算法人の除外

軽減税率の適用法人からグループ通算制度の対象となる通算法人が除外されます。

③ 適用開始時期

令和7年4月1日以後開始事業年度から適用されます。

【参考】防衛特別法人税、中小企業者等の法人税率の特例見直しを考慮した増税額の目安

(3) 外国子会社合算税制の見直し

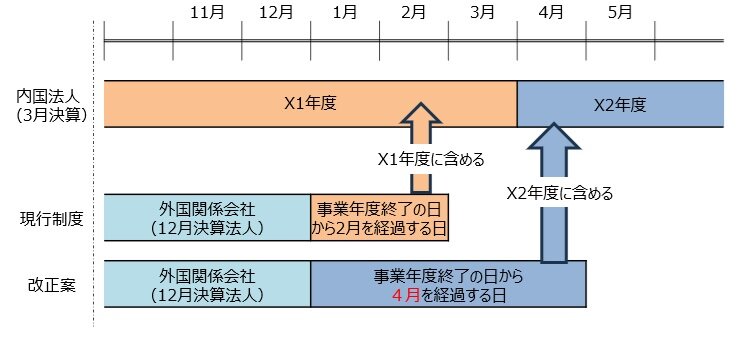

① 外国関係会社の課税対象金額等の益金算入時期について

外国関係会社の各事業年度に係る課税対象金額等について、その事業年度終了の日の翌日から4月(現行は2月)を経過する日を含むその内国法人の各事業年度の所得の金額の計算上、益金の額に算入する見直しが行われます。

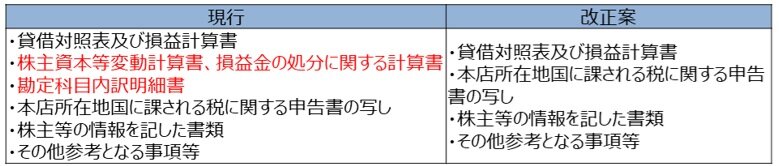

② 申告書に添付または保存を要件とする書類の範囲の見直し

申告書に添付または保存をすることとされている一部の書類が除外されます。

③ 改正の時期及び経過措置

内国法人の令和7年4月1日以後に開始する事業年度に係る課税対象金額等について適用されます。(※1、2)

(※1)外国関係会社が令和7年2月1日以後に終了する事業年度に限られます。

(※2)経過措置として、内国法人の令和7年4月1日前に開始した事業年度に係る課税対象金額等(外国関係会社の令和6年12月1日から令和7年1月31日までの間に終了する事業年度に限る。)について、その外国関係会社の事業年度終了の日の翌日から4月を経過する日を含むその内国法人の令和7年4月1日以後に開始する事業年度において外国子会社合算税制の適用を受けることができます。

④ 地方税の取扱いについて

地方税についても国税の取り扱いに準じて所要の措置が取られます。

(4) 再資源化事業等高度化設備を取得した場合の特別償却制度の新設

世界では、再生材の利用を求める動きが拡大しており、対応が遅れれば成長機会を逸失する可能性が高く、再生材の質と量の確保を通じて資源循環の産業競争力を強化することを目的として『資源循環の促進のための再資源化事業等の高度化に関する法律』の施行を前提に、同法の再資源化事業等高度化設備を取得して事業の用に供した場合には取得価額の35%の特別償却ができる制度が新設されます。

①適用資産

1台又は1基の取得価額がそれぞれ次の金額以上のもの

・機械装置 2,000万円

・器具備品 200万円

(5) 中小企業経営強化税制の延長

国内の雇用の7割を抱える中小企業は重要な経済主体であり、売上高100億円超を目指す成長意欲の高い中小企業が思い切った設備投資を行えるように、関係法令の改正を前提として、中小企業者等が特定経営力向上設備等を取得した場合の特別償却または税額控除制度について一定の措置を講じたうえで適用期限が2年延長されます。

(6) 中小企業投資促進税制の延長

関係法令の改正を前提にみなし大企業の判定の見直しを行ったうえで適用期限が2年延長されます。

(7) グローバル・ミニマム課税への対応

令和3年10月のOECDで取りまとめられた、経済のデジタル化に伴う課税上の課題への解決策に関する国際合意の実施に向けた取り組みを進めるべく、グローバル・ミニマム課税について、軽課税所得ルール及び国内ミニマム課税に対応するための制度が創設されます。

(8) リースに関する取引についての整備

① オペレーティング・リース取引について

法人が各事業年度にオペレーティング・リース取引により、その取引の目的となる資産の賃貸を行った場合において、その取引に係る契約に基づきその法人が支払う金額があるときは、その金額のうち債務の確定した部分の金額をその確定した事業年度の損金の額に算入されます。

② リース譲渡に係る収益及び費用の帰属事業年度の特例の廃止

リース譲渡に係る収益及び費用の帰属事業年度の特例が廃止されます。それに伴い一定の経過措置が講じられます。

③ 所有権移転外リース取引に係るリース資産の減価償却について

令和9年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却について、リース期間定額法の計算において取得価額に含まれている残価保証額を控除しないこととし、リース期間経過時点に1円(備忘価格)まで償却できるようになります。

4.消費税

輸出物品販売場制度の見直し

消費税の外国人旅行者向け免税制度については不正利用を排除し、免税店が不正の排除のために負担を負うことのない制度とし、インバウンド消費の拡大に向けた重要な政策ツールとして活用するため、次の見直しが行われます。

(1) 免税方式の見直し

輸出物品販売場における免税物品の販売に係る消費税の免税方式がリファンド方式に変更されます。

(2) 免税対象物品の範囲の見直し

免税対象物品に次の見直しが行われます。

(3) 免税販売手続きの見直し

① 税抜100万円以上の免税対象物品については、購入記録情報の送信事項にその免税対象物品を特定するための情報(シリアルナンバー等)を加えます。

② 免税購入対象者が輸出物品販売場で運送契約を締結し、かつ、その場で運送事業者へ引き渡す直送による免税販売方式については、輸出免税制度により消費税を免除することができます。

③ 免税購入対象者が輸出物品販売場で購入した免税対象物品について、その免税購入対象者が別途国外へ別送したことにより出国時に携帯していない場合に、その免税対象物品の配送等に係る書類により輸出したことを確認する取り扱いが廃止されます。

(4) 輸出物品販売場の許可要件の見直し

① 一般型輸出物品販売場と手続委託型輸出物品販売場の許可の区分が廃止されるとともに一定の許可要件の見直しが行われます。

② 購入記録情報の提供状況等が税関長の確認に支障があると認められる場合を許可の取消要件に加えられます。

(5)その他

基地内輸出物品販売場制度の廃止、免税購入者に対する即時徴収及び罰則の整備などの見直しが行われます。