相続時精算課税に係る基礎控除

個人資産部門 税理士 近藤 勇斗

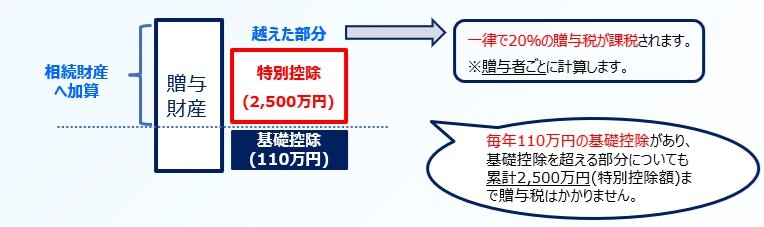

1 相続時精算課税に係る基礎控除について

令和5年度の税制改正により相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、従前からの特別控除(2,500万円)に加えて、課税価格から基礎控除(110万円)を控除できることになりました。また、特定贈与者の相続に係る相続税の計算上、相続財産に加算される価額については、贈与時の価額から基礎控除額を控除した残額を加算することとされました。

※基礎控除の創設により、本制度を活用した基礎控除以下の贈与であれば贈与税の申告及び相続財産への加算が不要となりました。

2 複数の特定贈与者からの贈与により財産を取得した場合の基礎控除

相続時精算課税に係る基礎控除額は、贈与をした人ごとではなく、贈与を受けた人ごとに1年間で110万円となります。したがって、1年間に複数の人から相続時精算課税に係る贈与を受けた場合、110万円を特定贈与者ごとの贈与税の課税価格であん分し、そのあん分した基礎控除額をそれぞれ特定贈与者から贈与を受けた財産の価額から控除します 。

3 その他の留意点

●特定贈与者から贈与により取得した財産の価額の合計額が基礎控除額以下の場合は、贈与税の申告は必要ありません(基礎控除を超える場合は、特別控除額以内であっても申告の必要がございます)。

●贈与税の申告書を提出する必要がない場合でも、相続時精算課税を選択する場合は、贈与を受けた年の翌年の2月1日から3月15日までに「相続時精算課税選択届出書」を受贈者の納税地の所轄税務署長に単独で提出する必要があります。(贈与税の申告書を提出する必要がある場合は、この届出書を申告書に添付して提出することになります。)

●期限後申告により申告書を提出する場合においては、特別控除の適用を受けることができませんが、基礎控除は控除して贈与税額を算出します。

●上記の例題2のような場合において、ある特定贈与者から贈与により取得した財産について申告漏れ等が判明し修正申告を行う場合には、基礎控除を再計算するため、全ての特定贈与者の特別控除額についても再計算が必要となります。

執筆者紹介

個人資産部門 税理士 近藤 勇斗

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。