減価償却資産の償却方法の変更手続き

法人部門 シニア 税理士 中島 尚也

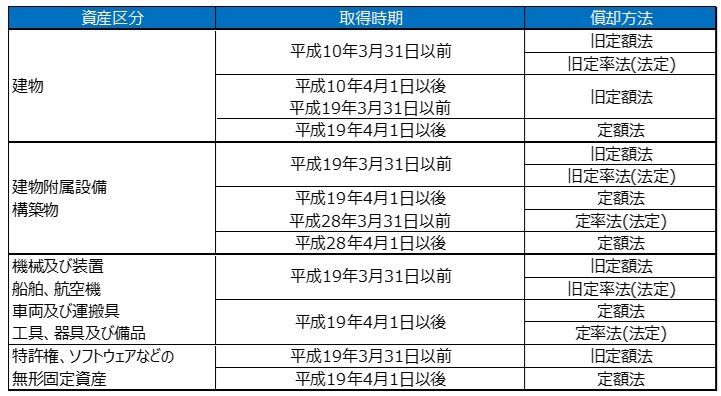

1.減価償却資産の償却の方法

減価償却資産につき、法人税の所得金額の計算上、その償却費として損金の額に算入できる金額を計算する場合の償却方法は主にそれぞれ下記の表の資産区分に応じてそれぞれの方法となります。設立時等に届出により、すでに償却方法を選択している場合にはその方法により、届出を行わなかったことで償却方法を選択していない場合には、表カッコ書きの法定償却方法により計算することとされています。

2.減価償却資産の償却方法の変更申請

減価償却資産につき、すでに選択している償却方法または選択していない法人がよるべきとされている法定償却方法を変更しようとするときは、その新たな償却方法を採用しようとする事業年度開始の日の前日までに納税地の所轄税務署長に変更理由や、変更しようとする減価償却資産の種類、構造もしくは用途、細目または設備の種類などの所定の事項を記載した申請書を提出し、承認を受ける必要があります。

例えば、3月末決算法人が、2025年4月1日以後に開始する事業年度から新たな償却方法を採用しようとする場合には、2025年3月31日までに申請書を提出して、承認を受けることにより償却方法の変更が認められます。なお、一旦採用した減価償却資産の償却方法は、原則として合理的な理由がない限り継続して適用すべきものでありますので、現によっている償却方法を採用してから3年を経過していないとき(合併や分割に伴うものであるなど、その変更に特別な理由があるときを除きます。)または、変更しようとする償却方法では、その法人の所得金額の計算が適正に行われ難いと税務署長が認めるときは、申請が却下される可能性もあることに留意が必要です。

<執筆者紹介>

法人部門 シニア 税理士 中島 尚也

上場企業の関係会社及び中小企業を中心に、様々な業種業態の法人の決算業務、申告書の作成、税務相談業務に従事しているほか、執筆、税務デューデリジェンス業務に従事しております。

Column

弊事務所では3月上旬は所得税申告の真最中であり山場を迎えております。確定申告が終わると春が来ることを思い業務に当たっています。当職が属している資産税部門は所得税確定申告業務の他に、年間400件程の相続税申告を行っております。国税庁の令和6年12月に公表された令和5年分の相続税の申告実績は、被相続人(死亡者数)が1.576,016人で、そのうち相続税申告書の提出に係る被相続人数は155,740人です。これに対して税理士の令和6年3月末の登録人数は81,280人で、仮に申告件数を登録人数で割ると1人当たり1.9件となります。同じ税理士であっても相続税の申告が未経験の方も多い状況です。当事務所では経験豊富な税理士及び充実した国税OBによるバックアップ体制により、クオリティーの高い相続税申告を行っております。相続税申告、相続税の生前対策等についてお悩みの方は是非、弊事務所にご相談ください。