特定親族特別控除(仮称)の創設

個人資産部門 秋本拓馬

令和7年度(2025年度)の税制改正大綱において、「特定親族特別控除(仮称)」の創設が発表されました。この控除制度は、大学生年代(19歳以上23歳未満)の子どもを持つ親等の税負担を軽減し、いわゆる「103万円の壁」による就業調整の問題に対応することを目的としています。

1 特定親族特別控除(仮称)について

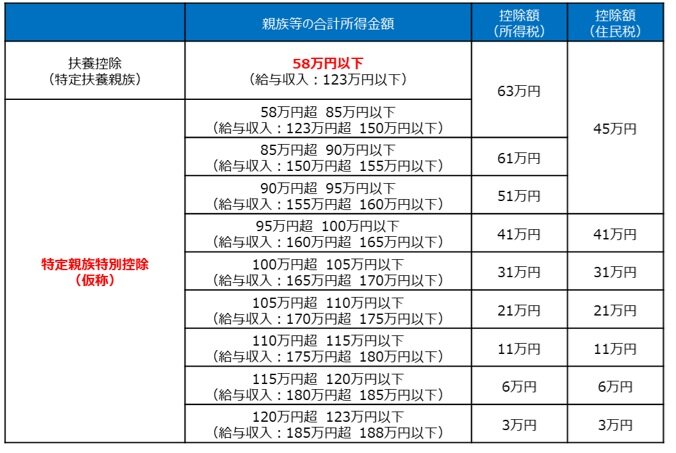

従来の「特定扶養控除」として63万円の控除を受けられるのは、扶養親族の年間合計所得金額が48万円(給与収入103万円)以下の要件があり、扶養親族の収入が103万円を超えると段階を経ずに、その扶養者の控除がなくなるため、学生アルバイト等の扶養親族の多くは、103万円を超えないように就業調整をしていたのが現状でした。特定親族特別控除(仮称)では、19歳~23歳の扶養親族の合計所得金額が58万円(改正前は48万円)を超えたとしても123万円以下の場合、下表の通り段階的に控除を受けることが可能となります。この新制度の導入により、 19歳~23歳の扶養親族を持つ扶養者は、扶養親族の給与収入が150万円まで(改正前は103万円)は、65万円の所得控除が受けられ、150万円を超えても188万円までは、段階的に所得控除が受けられます。 扶養親族が給与収入を得ても扶養者の税負担が急増することを防ぎ、就業調整の必要性が緩和されることが期待されています。

2 留意点

この制度は、令和7年分の所得税(年末調整)から適用されます。また、給与所得と公的年金等の源泉徴収への適用は令和8年1月1日以降の支払分からとなります。

<執筆者紹介>

個人資産部門 秋本拓馬

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。