令和7年分以後の所得税の基礎控除について

個人資産部門 宮崎 照久

令和7年度税制改正では、所得が少ない人々の税負担に対して配慮する観点や、物価上昇に賃金上昇が追いついていない状況を踏まえ、所得税の基礎控除の特例を創設し、控除の金額を引き上げることが公表されております。本号では、令和6年12月20日に税制改正大綱が公表された後、国会における改正法案の審議の過程において法案に修正が入りましたので、その内容についてご紹介します。なお、本修正案は、令和7年3月31日に可決され公布されました。

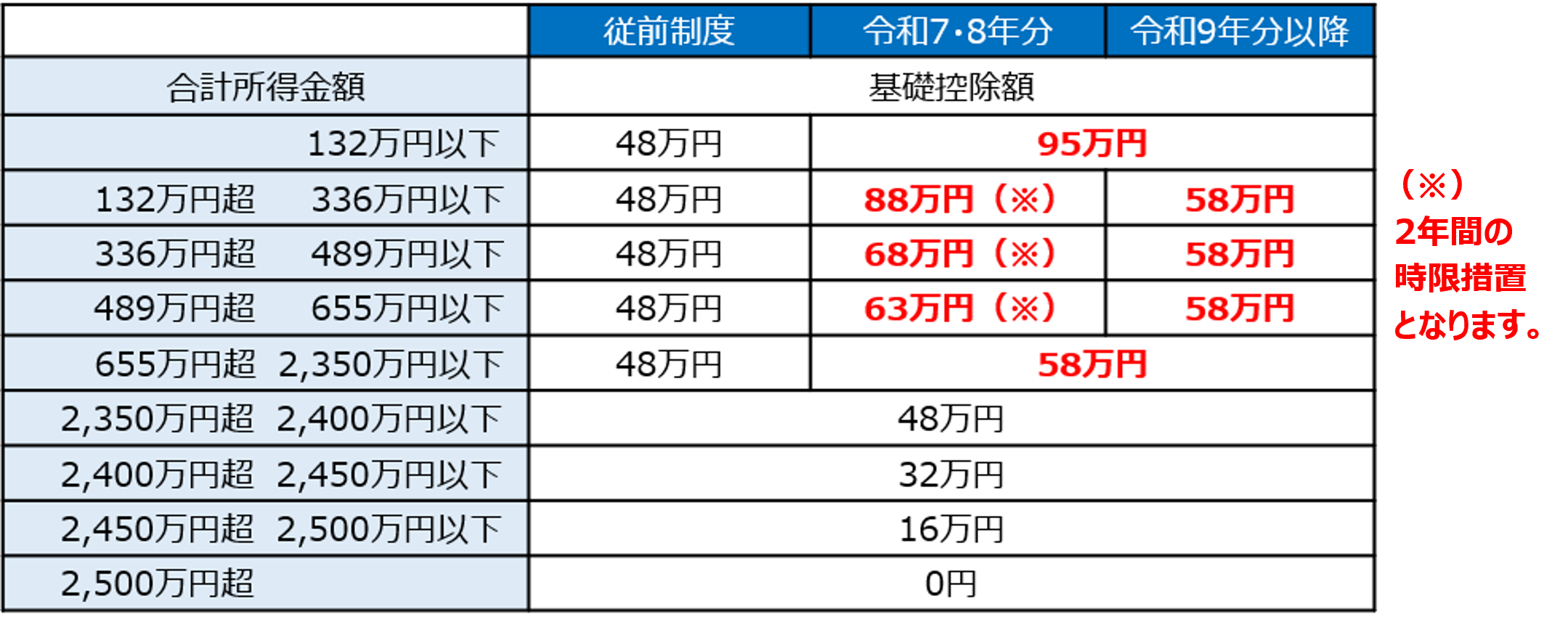

1.従前の基礎控除と税制改正大綱(令和6年12月20日時点)

物価上昇局面における税負担の調整対策の観点から、合計所得が2,350万円以下である個人の所得税の基礎控除について、控除額が10万円引き上げられると税制改正大綱にて公表されました。

2.修正案の概要

基礎控除の引き上げについて税制改正大綱案に加え、低所得者の税負担への配慮として、生活保護基準や最低賃金の水準等を勘案し、当初案である10万円の引き上げに、合計所得金額が132万円以下である者はさらに37万円上乗せをする修正案が国会へ提出されました。これにより、いわゆる103万円の壁が160万円にまで引き上げられます。(給与所得控除10万円の引き上げを含む。)また、経過措置として令和7年~令和8年の2年間に限り、合計所得金額が132万円超655万円以下の者についても、合計所得金額に応じて段階的に上乗せされることとなります。

3.留意点

個人住民税の基礎控除については、現行(最高43万円)のまま継続となりますのでご注意ください。

執筆者紹介

個人資産部門 宮崎 照久

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。