法定実効税率の計算方法

法人部門 花岡紘輝

1. 法定実効税率の変更

防衛特別法人税が課税される令和8年4月1日以後に開始する事業年度の法定実効税率は下記の様に変更されます。

実際の税負担への影響は、令和8年4月1日以後に開始する事業年度からとなりますが、税効果会計において、将来の税金負担を見積もる場合、一時差異の解消年度に適用される税率を用いますので、令和8年3月期より後に解消する一時差異について影響が及ぶことになります。

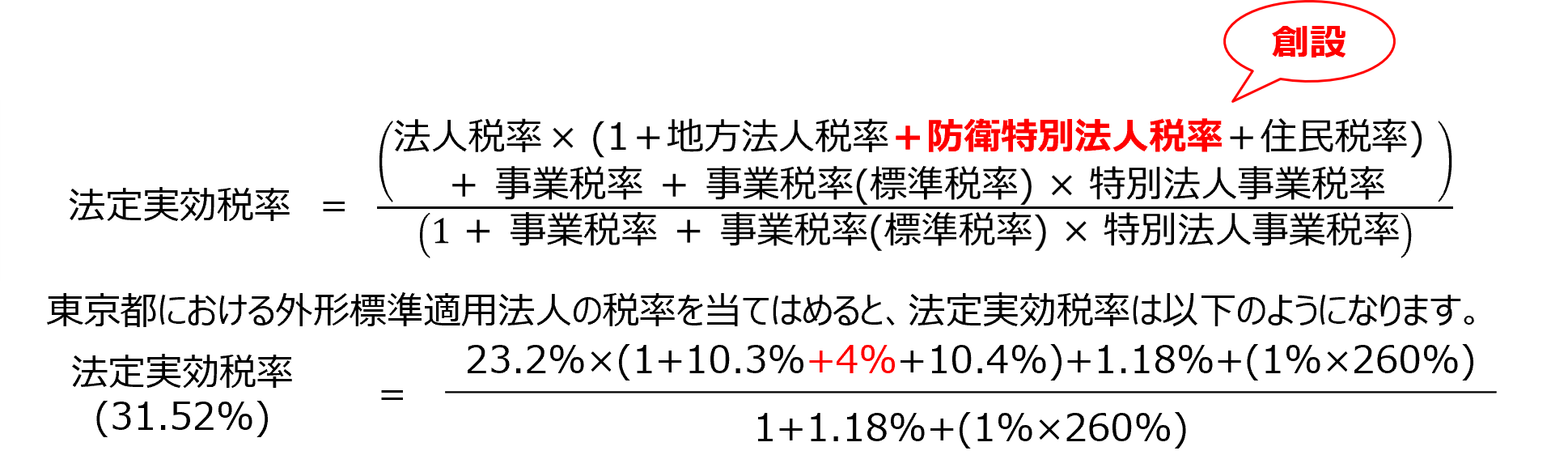

2. 法定実効税率の計算方法

法定実効税率とは、法人の実質的な税負担率(利益に課せられる税金の割合)であり、「税効果会計に係る会計基準の適用指針」において、その計算方法が定義されています。 今回の防衛特別法人税の創設により、計算方法が以下の通り見直しされることとなります。

3. 法定実効税率の計算式についての考え方

法定実効税率は、事業税額が損金算入される影響を考慮した上で算出する、法人税、住民税および事業税を合計した税率をいいます。法人の事業税損金算入前の所得(仮に【B】とします)にこの税率を乗じることで、企業がどの程度の税金を負担しているのかを示すこととなります。これは以下のような計算式で表現することができます。

税額合計=【B】*法定実効税率…①

法人の事業税損金算入後の所得金額を【A】とすると、各税目の金額は次のような計算式で表すことができます。

【B】=【A】+事業税額…③と表せますので、③に上記②を代入すると、次のようになります。

【B】=【A】+【A】*【事】 ⇔ 【B】=【A】*(1+【事】) ⇔ 【A】=【B】/(1+【事】)…④

⑤に④を代入すると、次のようになります。

税額合計=【B】*(【法】+【法】*【住】+【事】)/(1+【事】)…⑥

①と⑥より、法定実効税率は以下の計算式で表現できることがわかります。

執筆者紹介

法人部門 花岡紘輝

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務、月次巡回監査業務に従事する他、所得税の確定申告書の作成業務にも携わっております。

Column

3月28日 金融担当大臣から、全上場企業に対し有価証券報告書(以下:有報)を株主総会(以下:総会)前に提出・開示する旨の要請が行われました。 現状では会社法に基づく開示(計算書類や株主総会招集通知など)と金商法に基づき開示(有報)の作成が同時並行で行われています。また、有報の非財務情報の開示項目が増えている中で総会開催前に有報を提出・開示することは実務上かなり困難であり、現時点では全上場企業の約5%程度の企業のみが総会前に提出・開示している状況となっています。実際に総会前に有報を開示する場合には、連結決算対象となっている子会社の決算スケジュールや会計監査人の監査スケジュールなどの見直しなど広範囲に渡る実務上の対応が必要になってきます。また、会社法、金商法、東証の規定など複数の開示制度による開示の見直しや、総会の開催日程自体を後ろ倒しにするなど、今後どのような形で今回の要請への対応がなされていくのか、会社側での対応、各種法制の見直しなど今後も注意が必要です。